La producción de vehículos eléctricos en Europa, y como consecuencia de ello, la evolución del mercado de la fabricación de baterías en Europa se está adaptando y paulatinamente, construyendo su cadena de valor en la fabricación de baterías en el viejo continente.

Hoy, y a lo largo de los diferentes países que constituyen el mercado único, se han anunciado numerosas giga factorías de baterías.

Desde nuestro punto de vista es francamente cuestionable cuántas de estas factorías anunciadas a bombo y platillo por los diferentes gobiernos, finalmente se construirán y verán la luz.

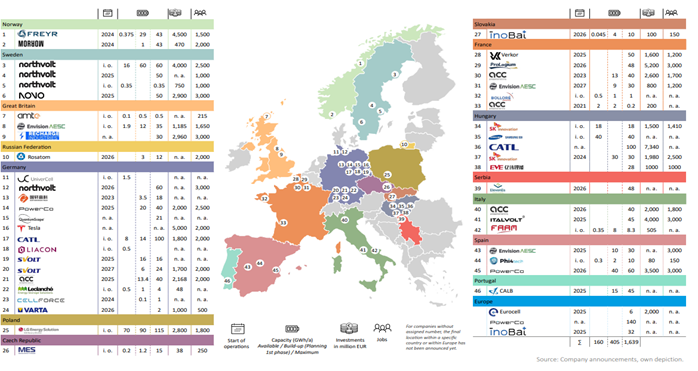

En este gráfico podemos observar cuál es el escenario actual, en el que destaca la presencia de nuestro país, después de la confirmación de la planta de baterías del grupo Volkswagen en Sagunto, con una inversión directa de 3.500 millones de euros, y la creación de cerca de 3.000 puestos de trabajo en la provincia de Valencia, además existen otros dos proyectos que están pendientes de pasar a la acción, cuando la decisión de asignación de los fondos de “Next Generation” del nuevo PERTE-2 de automoción, se asignen a nuevos proyectos.

El más importante sin duda es el proyecto que la empresa Acciona Energía unida a la China Envision, tiene previsto realizar en la provincia de Cáceres, cerca de la extracción del mineral de litio existente en la zona, como el proyecto de SUEVOLT y el de PHi4Tech.

Sin embargo, ante este escenario idílico europeo, lo primero que tenemos que preguntarnos es si tenemos los componentes y los materiales necesarios e imprescindibles para poder abastecer a todas estas fábricas europeas.

A través de un reciente estudio publicado por Bünting, Lickert y Vogl, se clasificó el siguiente escenario europeo en función de la cadena de suministro necesaria para la producción de baterías, dividiéndola en cuatro grandes grupos de proveedores; A saber, empresas que producen celdas de batería (1), las suministradoras de los materiales activos de cátodo (CAM) (2), las productoras de separadores (3) y las de electrolitos (4).

Los resultados de este estudio se pueden observar, en el siguiente cuadro.

Hay que destacar, entre otros, empresas europeas como BASF y Umicore están ya produciendo componentes activos de cátodos CAM en Europa. La planta CAM de BASF Schwarzheide, está lista para comenzar la producción en los próximos meses, esperando que el comienzo de su producción sea antes de que termine este año de 2023. Según sabemos a través de la prensa, esta planta de producción de suministro de componentes para la producción de baterías europeas ha estado en proceso de puesta en marcha desde finales de 2022, dónde a pesar de los continuos retrasos producidos el objetivo final es poder alcanzar una capacidad de producción inicial de 20 GWh/a.

Por otro lado, Umicore abrió su fábrica CAM en Nysa, Polonia, el pasado mes de septiembre de 2022, siendo esta planta una de las primeras plantas operativas para la producción de cátodos en Europa. Se ha comentado que la capacidad de producción de esta planta polaca alcanzará los 20 GWh/a para fines de este año de 2023 y se duplicará a 40 GWh/a en 2024. Del plan de inversiones que tiene previsto por Umicore en la planta de Nysa, es poder alcanzar una capacidad de producción de CAM hasta situarse en los 200 GWh/a, actualmente, la capacidad de suministro europea no alcanza los 40 GW/ año.

Pero para producir baterías en Europa, además de producir (CAM), también son estrictamente necesarios otros proveedores de plantas de producción de baterías como son los proveedores de los separadores entre ánodo y cátodo.

Actualmente ya se producen un importante número m² de separadoras en Europa, para poder alcanzar el suministro de 120 GW/años, a través de las empresas LG Chem, Toray y SK IE Technology, Empresas globales, externas a la Unión Europea que están liderando este elemento. La empresa conjunta entre LG Chem y Toray tiene como objetivo producir 800 millones de m² de lámina separadora, mientras que la instalación de SK IE Technology puede producir 340 millones de m² por año, con planes de expansión adicional. En Suecia, Senior Technology Materials opera una planta para la producción de separadores de batería, con el objetivo de alcanzar una capacidad anual de 600 millones de m² de lámina separadora para 2024.

Finalmente, y otro elemento absolutamente esencial para la producción de baterías en Europa, es la producción de electrolitos, que también está creciendo, paulatinamente.

Como consecuencia a que la vida útil del electrolito es limitada y ante la necesidad de un procesamiento rápido, muchos de estos productores se han establecido cerca de las instalaciones de producción de células, donde actualmente hay una concentración importante, principalmente en Polonia, Hungría y la República Checa. Sin embargo, en Europa, estamos ante una situación muy delicada dado que la producción de material de ánodo activo (AAM) escasea en gran medida en el viejo continente. Actualmente contamos con escasas plantas de producción de pequeño tamaño qué están operativas en Europa.

Sin embargo, es previsible un cambio de este escenario debido a que actualmente se están desarrollando varias zonas de Europa plantas para la producción y suministro de AAM, para las futuras plantas de producción de baterías europeas.

Este cambio de escenario viene determinado por el proyecto integral de la planta de baterías SUEVOLT, donde además se tiene previsto instalar la cadena de aprovisionamiento de los componentes esenciales de la producción, que como ya hemos visto son las fábricas de ánodos cátodos y separadores. La unión y el esfuerzo de los gobiernos de España y Portugal, seria determinante para que el arranque de este nuevo proyecto europeo garantice en el futuro la producción Ibérica de vehículos con propulsión eléctrico con la ventaja de estar en el eje fronterizo de la ruta de la plata, segunda mayor concentración de litio de Europa.

Pero a pesar de este escenario aparentemente positivo, solo estamos al comienzo de eliminar los riesgos de la cadena de suministro de baterías europea. Puesto que para poder alcanzar los volúmenes de los OEM´s con planta de producción en Europa para el año 2030, necesitaremos alrededor de 1 TWh/a de capacidad de producción de baterías en nuestro continente, algo que implica claramente que no podemos sentarnos y relajarnos, puesto que este crecimiento europeo en la producción y suministro de componentes de baterías es solo una fracción de lo que necesitaremos para el 2030. Resulta necesario tomar decisiones urgentes e incrementar el número de plantas de baterías y de plantas de suministro de componentes de estas, a pesar de las que ya está en funcionamiento o en construcción.